Le découvert bancaire reste une pratique courante en France. Il permet d’absorber un décalage de trésorerie. Mais son coût réel reste souvent mal compris. Face à cette situation, Finzee propose une approche structurée de la gestion budgétaire. L’application, fondée par Johann Nguelet, aide les particuliers à suivre leurs dépenses. Elle permet aussi d’anticiper les fins de mois plus sereinement.

Le découvert, un crédit souvent invisible

Le découvert bancaire est souvent perçu comme un simple service. Pourtant, il fonctionne comme une avance d’argent accordée par la banque.

Lorsque le solde devient négatif, le compte continue de fonctionner. Cette souplesse peut aider en cas d’imprévu. Elle peut aussi devenir une habitude coûteuse.

Les agios, commissions d’intervention et frais bancaires s’ajoutent rapidement. Le découvert devient alors plus difficile à maîtriser. Cette réalité explique pourquoi le sujet revient dans le débat public.

Un usage qui concerne de nombreux ménages

Le phénomène touche une large partie des Français. Selon Panorabanques, près d’un Français sur deux est à découvert au moins une fois par an.

L’étude indique aussi que 16 % des Français le sont chaque mois. Le découvert moyen atteint 229 euros. Près de quatre Français sur dix dépassent leur autorisation.

Ces chiffres montrent un usage devenu très répandu. Ils révèlent aussi une difficulté plus large. Beaucoup de ménages manquent de visibilité sur leur budget réel.

Une réforme prévue en novembre 2026

À partir du 20 novembre 2026, le cadre du découvert bancaire va évoluer. Tous les découverts seront considérés comme des crédits à la consommation.

Les banques devront donc analyser la solvabilité des clients. Cette règle concernera aussi les découverts faibles ou ponctuels.

Cette réforme vise à mieux protéger les consommateurs. Elle pourrait aussi rendre l’accès au découvert moins automatique. Les particuliers devront alors mieux anticiper leurs dépenses.

Un projet né d’une expérience personnelle

L’histoire de Finzee est liée au parcours de Johann Nguelet. Il a lui-même connu d’importantes difficultés financières.

Il s’est retrouvé avec plus de 30 000 euros de dettes. Cette situation l’a conduit à revoir sa manière de gérer son argent.

En structurant son budget, il a progressivement remboursé ses dettes. Il a ensuite constitué plus de 100 000 euros de patrimoine.

Cette expérience a nourri la création de Finzee. L’objectif était de proposer un outil simple et concret. Il devait aider chacun à reprendre le contrôle de ses finances.

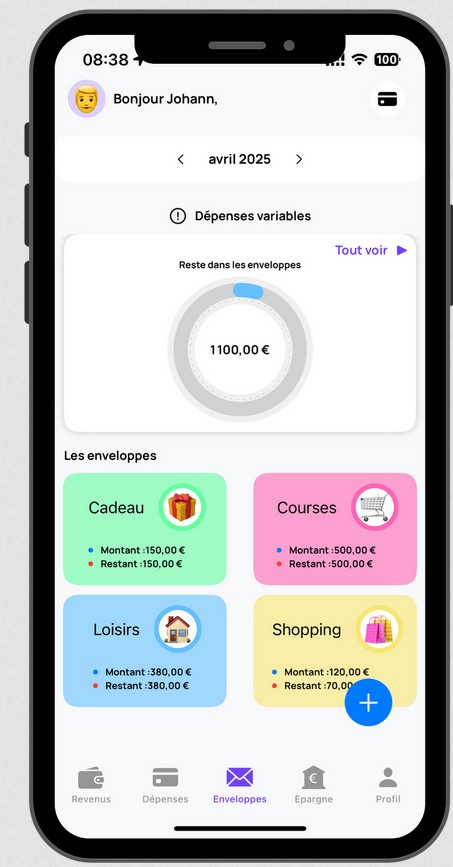

Une méthode inspirée du budget base zéro

Finzee repose sur une méthode précise. L’application utilise le principe du budget base zéro.

Cette méthode consiste à attribuer chaque euro à une catégorie. Les revenus sont donc organisés avant d’être dépensés.

Cette logique permet d’anticiper les charges du mois. Elle aide aussi à distinguer ce qui est disponible de ce qui est déjà engagé.

Contrairement à certains outils bancaires, Finzee ne regarde pas seulement le passé. L’application aide à construire un budget prévisionnel. Elle permet ensuite de comparer ce budget avec les dépenses réelles.

Un outil pour mieux anticiper les fins de mois

Finzee s’adresse surtout aux actifs qui disposent d’un revenu stable. Ces personnes peuvent pourtant rencontrer des difficultés à épargner.

Le problème ne vient pas toujours du niveau de revenu. Il vient souvent d’un manque de suivi quotidien.

L’application aide à visualiser les dépenses à venir. Elle permet aussi d’éviter de découvrir trop tard un solde insuffisant.

Aujourd’hui, Finzee est utilisée par plus de 55 000 personnes. Elle a aussi été classée numéro 1 des applications de budget par 60 Millions de consommateurs.

Vers un compagnon financier du quotidien

Finzee souhaite aller au-delà du suivi budgétaire classique. L’ambition est de devenir une référence européenne de la gestion budgétaire personnelle.

Une version ordinateur est notamment en préparation. Elle doit faciliter l’analyse du budget sur un écran plus large.

À terme, Finzee veut accompagner les utilisateurs dans plusieurs étapes. Suivi des dépenses, anticipation, épargne et pilotage financier peuvent ainsi être reliés.

Dans une période marquée par les tensions sur le pouvoir d’achat, cette approche répond à un besoin concret. Mieux comprendre son budget devient une manière d’éviter les difficultés financières répétées.